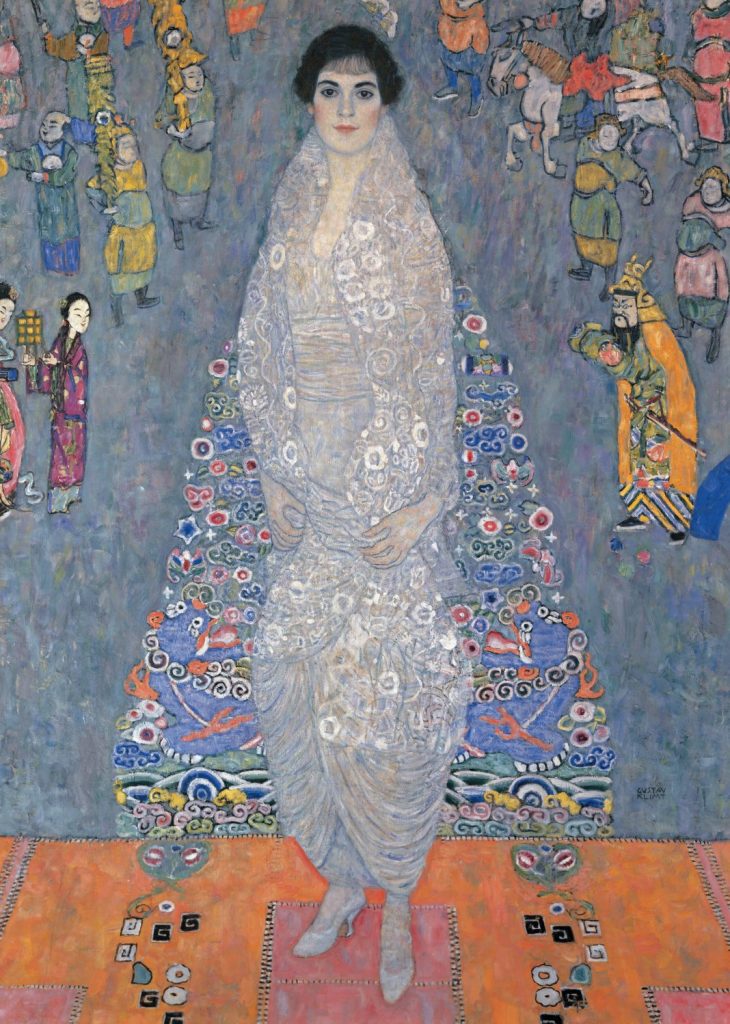

Negli ultimi due decenni il mercato dell’arte, specie in asta, ha sempre più confermato alcune tendenze strutturali: polarizzazione dei prezzi, globalizzazione della domanda e, in misura minore, digitalizzazione delle vendite. I top‑lot (capolavori con provenienza eccellente) hanno continuato a raggiungere prezzi record, mentre il mercato medio ha sofferto di frammentazione e maggiore sensibilità alle condizioni macroeconomiche. La domanda si è spostata da un predominio europeo‑anglosassone verso una partecipazione crescente di acquirenti asiatici e mediorientali e di nuovi attori finanziari. Le case d’asta hanno risposto con strategie di marketing globale, aste online e sessioni tematiche per massimizzare la competizione sui lotti di alto valore. In questo contesto, l’inizio del 2026 può essere un momento adatto in cui tentare un esperimento comparativo fra il mercato dell’artista da anni considerato il “benchmark” del contemporaneo (ma non solo), Jean-Michel Basquiat (suo record in asta, da Sotheby’s: 110 milioni di dollari nel 2017 per il monumentale Untitled del 1982), e il “detentore” Gustav Klimt (icona non solo del moderno ma dell’arte di tutti i tempi), dal 2025, del secondo record assoluto per un’opera d’arte passata in asta ($ 236 milioni da Sotheby’s per il Ritratto di Elisabeth Lederer del 1914-16, che ha superato dopo 3 anni e mezzo i $195 milioni per Shot Sage Blue Marilyn, del 1964, di Andy Warhol, e secondo soltanto ai $ 450 milioni del dibattuto Salvator Mundi, attribuito in modo affatto unanime a Leonardo). Ecco quindi qui declinati alcuni “fondamentali” che si ritengono utili per analizzare, anche con taluni “consigli di guida” per chi potrebbe considerare qualche operazione in tema, la “disfida”.

Veri e propri eventi di mercato, ma con le relative differenze

Partiamo da Klimt, maestro assoluto del Modernismo (nello specifico del Secessionismo viennese), con apparizioni in asta molto rare e con prezzi sempre elevatissimi, specie nei capolavori ritrattistici: parliamo di lotti molto rari, sui quali fa ulteriore premio non solo lo stato di conservazione ma anche la provenienza, visto che diverse opere dell’artista furono trafugate dai Nazisti e quindi sono non di rado oggetto di vertenze di Art Restitution. Il suo range di prezzo (fra i 10 e gli oltre 200 milioni con volatilità relativamente bassa) fa sì che le opere di Klimt siano “attenzionate” quasi esclusivamente da grandi collezionisti, family offices e istituzioni.

Diverso, per propria “natura”, il discorso su Basquiat, icona e benchmark globale del Contemporaneo, i cui buyers tipici sono generalmente ricchi collezionisti privati, nuovi investitori e fondazioni, che devono affrontare una volatilità nei prezzi (range da 1 a 110 milioni) delle opere compravendute (molto frequentemente con una gamma di formati, medium e qualità molto ampia) decisamente più alta di quella delle opere di Klimt. Per le opere di Basquiat sono fondamentali le valutazioni relative alla narrazione culturale del suo essere stato un vero e proprio mito, alla verifica rigorosa dell’autenticità e alla rarità di determinati soggetti.

Più nel dettaglio, le vendite di Klimt, vieppiù specie in asta, sono eventi rari e spesso catalizzano l’attenzione internazionale. Quando un ritratto o una grande tela compaiono sul mercato, la competizione è intensa e i prezzi possono moltiplicarsi rispetto alle stime iniziali. La centralità della provenienza (collezioni storiche, musei) e la scarsità di grandi tele disponibili rendono ogni apparizione un evento di mercato capace di sospingere nuovo capitale anche verso altri maestri moderni. Questo ha contribuito a trasformare Klimt in un asset blu‑chip. Qualora parlassimo di un titolo azionario, Klimt lo potremmo definire un titolo “Value”.

Il mercato di Basquiat ha vissuto una crescita esplosiva (fosse un’azione potrebbe essere codificata “Growth”, con tendenza alla compravendita sul mercato molto frequente), con più lotti disponibili e una narrativa culturale potente che ha attratto nuovi investitori in arte e capitali speculativi. Le sue tele più grandi e iconiche hanno raggiunto cifre record, ma la presenza di molte opere su carta e di formati minori crea una curva di prezzo più ampia e volatile. La domanda è spesso guidata da tendenze culturali, esposizioni, pubblicazioni e dalla percezione del brand Basquiat come simbolo di investimento contemporaneo.

Provenienza e conservazione: la svolta cruciale

Come si diceva, la provenienza è spesso il fattore decisivo per valutare le opere di Klimt; lotti con pedigree museale o collezioni aristocratiche ottengono premi significativi. Le questioni legate a restituzioni o controversie storiche possono da un lato aumentare l’interesse (per il valore storico), dall’altro introdurre rischi legali che deprimono il prezzo. Quanto a Basquiat, la provenienza è importante ma talvolta compensata dalla rarità e dalla forza del mito; tuttavia, per lotti di alto valore la documentazione relativa all’autenticità e la storia del pezzo restano essenziali.

A livello di conservazione, per Klimt, lo stato dell’opera è cruciale; restauri visibili o interventi non documentati possono ridurre drasticamente il valore. Non sempre così per Basquiat: la condizione incide, ma in alcuni casi l’aspetto “raw” o segni di usura possono essere parte della narrativa e non necessariamente penalizzare il prezzo.

La durata di un’icona

Al netto delle considerazioni su rarità e tipologia delle opere (per Klimt grandi ritratti e opere su tela di dimensioni importanti sono rarissimi e quindi altamente valutati mentre per Basquiat la varietà di supporti – tele, carte, oggetti – amplia l’offerta anche se in definitiva le tele iconiche rimangono le più ricercate), Klimt trae essenzialmente valore dalla storia dell’arte e dalla centralità nelle collezioni museali, con un impatto meno soggetto a mode passeggere, mentre Basquiat beneficia di una forte esposizione mediatica e culturale, che può amplificare la domanda in brevi finestre temporali. La domanda che, peraltro (compreso lo scrivente di queste righe), sempre più commentatori si pungono è se Basquiat, così come pure Warhol, fra qualche decina di anni di ulteriore decantazione resterà un’icona dell’arte di tutti i tempi o resterà relegato ai suoi tempi e a quelli immediatamente successivi (cioè i nostri).

Per concludere: uno scenario possibile

Di quali considerazioni, in sintesi, tenere conto dunque, prima di investire su opere di uno ( o entrambi) fra i due maestri? L’autenticità è un fattore particolarmente critico per Basquiat, in presenza sul mercato di falsi e attribuzioni errate possono causare perdite significative. Aspetti legali e restituzioni sono invece più attinenti a Klimt: controversie storiche e normative sulle esportazioni possono bloccare vendite o ridurre il pool di acquirenti. I cicli macroeconomici possono essere molto più sensibili per il mercato di Basquiat: recessioni e crisi di liquidità comprimono i prezzi, soprattutto per i segmenti speculativi. Per entrambi bisogna inoltre tenere presente la concentrazione del mercato: dipendenza da poche case d’asta e pochi grandi acquirenti può aumentare la volatilità dei prezzi che, nei prossimi 5 anni, potrebbero verosimilmente delineare gli scenari che seguono.

Scenario base: stabilizzazione della domanda per i top‑lot, con Klimt che mantiene premi elevati e Basquiat che continua a oscillare, ma con nuovi record occasionali. Scenario rialzista: ripresa economica globale e aumento della domanda asiatica spingono entrambi i mercati verso nuovi massimi. Scenario ribassista: crisi di liquidità e regolamentazioni più stringenti sulle esportazioni e restituzioni comprimono i prezzi, colpendo soprattutto il segmento contemporaneo più speculativo.

Il confronto mostra due universi di mercato: Klimt come asset di lungo periodo, caratterizzato da rarità e stabilità relativa sui top‑lot; Basquiat come asset dinamico, con potenziale di rendimento elevato ma con volatilità e rischi maggiori. La scelta tra i due (salvo potersi permettere ci collezionali entrambi!) dipende dall’orizzonte temporale, dalla tolleranza al rischio e dalla capacità di eseguire una due diligence rigorosa.